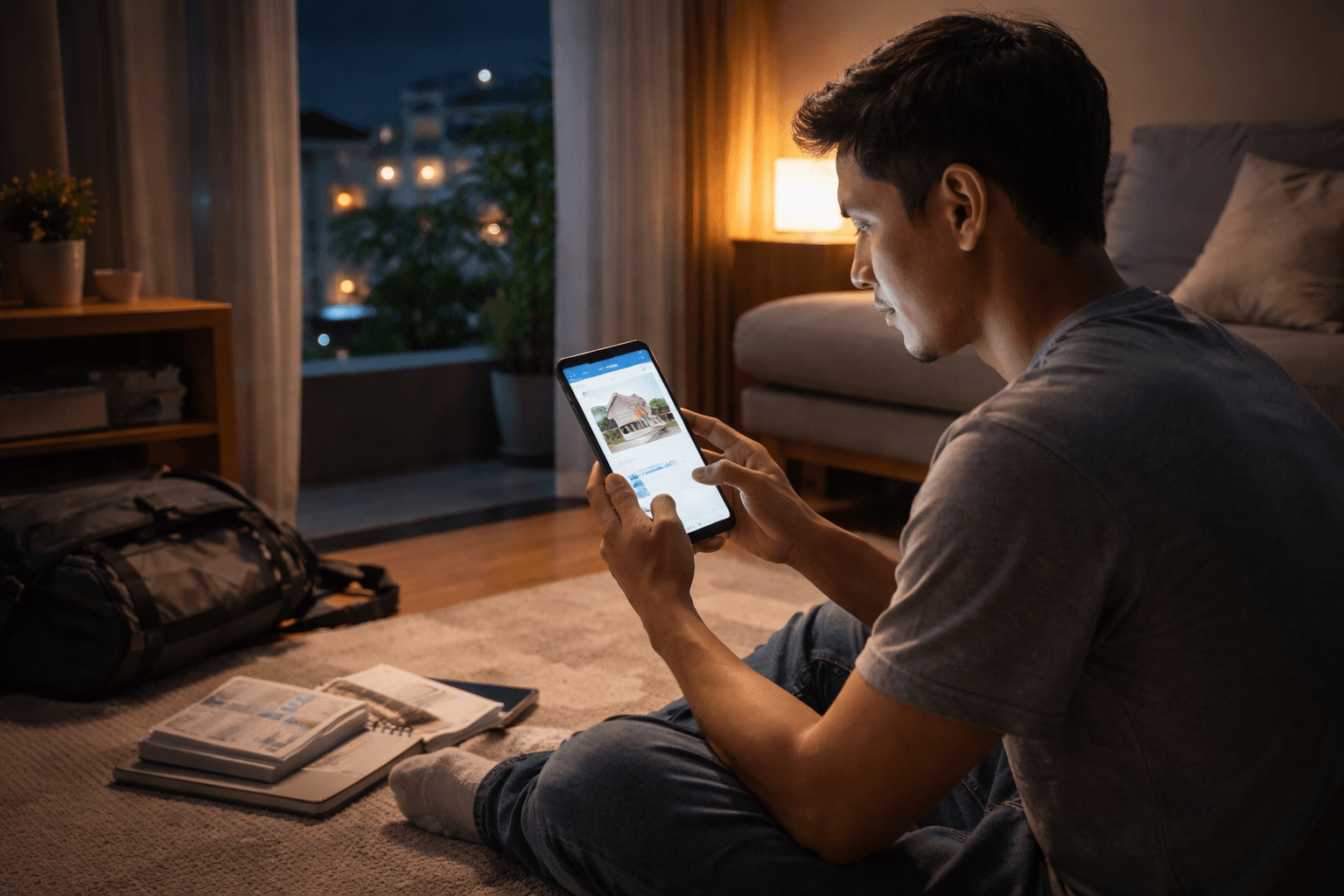

SUMSELDAILY.CO.ID – Pukul 23.47. Di sebuah kamar kontrakan berukuran tak lebih dari tiga kali empat meter di pinggiran Tangerang, cahaya ponsel menjadi satu-satunya lampu yang masih menyala. Raka (29) menggeser layar perlahan, menimbang satu per satu foto rumah yang muncul di aplikasi.

Dinding putih. Dapur mungil. Jendela menghadap jalan sempit.

Harga tertera jelas. Simulasi cicilan muncul otomatis.

Tak ada suara mesin fotokopi.

Tak ada map tebal berisi berkas.

Tak ada antrean panjang di kantor bank.

“Kalau ini, cicilannya masih masuk,” gumamnya lirih.

Raka bukan investor properti. Ia kurir last mile, pengantar paket e-commerce yang penghasilannya bergantung pada cuaca, jam lembur, dan algoritma aplikasi. Selama bertahun-tahun, istilah Kredit Pemilikan Rumah baginya terdengar seperti milik orang lain rumit, jauh, dan nyaris mustahil dijangkau.

Malam itu, untuk pertama kalinya, ia merasa peluang memiliki rumah tidak lagi eksklusif.

Apa yang dialami Raka menandai pergeseran penting bukan hanya pada cara orang mencari rumah, tetapi pada cara layanan perbankan menjawab kebutuhan warganya.

Selama bertahun-tahun, akses kepemilikan rumah di Indonesia kerap tersandung bukan semata soal harga, melainkan proses. Berlapis, kaku, dan melelahkan. Banyak calon pembeli gugur bahkan sebelum berani mengajukan permohonan.

Di titik inilah transformasi digital layanan KPR BTN menemukan relevansinya memangkas jarak antara masyarakat dan sistem perbankan yang selama ini terasa kaku.

Secara nasional, kebutuhan hunian masih menjadi tantangan serius, terutama di kelompok usia produktif dan pekerja sektor informal. Namun di lapangan, hambatan utama sering kali bukan kemampuan mencicil, melainkan kerumitan proses administratif dan ketidakpastian waktu persetujuan kredit.

Seorang pengembang perumahan yang telah bermitra lebih dari satu dekade dengan BTN mengungkapkan, banyak calon pembeli sebenarnya layak secara finansial.

“Bukan tidak mampu, tapi capek duluan. Begitu prosesnya bisa dipantau dan jelas, minat mereka langsung naik,” ujarnya.

Digitalisasi layanan KPR mengubah pola tersebut.

Pengajuan kini dapat dilakukan secara daring. Proses dipantau secara real time. Simulasi cicilan tersedia sejak awal, bahkan sebelum calon debitur menentukan pilihan rumah. Dalam catatan internal perbankan, sebagian proses KPR kini dapat diselesaikan hanya dalam hitungan hari jauh lebih singkat dibanding pola konvensional sebelumnya.

Rumah tak lagi dicari dari brosur ke brosur, melainkan dari satu layar ke layar lain lebih transparan, lebih terukur.

Bagi BTN, digitalisasi bukan sekadar modernisasi layanan, melainkan upaya membuka akses yang selama ini tertutup oleh kompleksitas sistem. Teknologi ditempatkan sebagai alat untuk menyederhanakan pengalaman nasabah, bukan untuk memamerkan kecanggihan.

Pendekatan ini tentu membawa tantangan tersendiri, mulai dari kesiapan infrastruktur hingga literasi digital masyarakat. Namun BTN memilih melangkah sambil membangun mengajak publik beradaptasi, bukan menunggu mereka sepenuhnya siap.

Dalam konteks yang lebih luas, rumah bukan sekadar bangunan. Ia adalah penanda stabilitas, rasa aman, dan masa depan. Ketika akses terhadapnya dibatasi oleh sistem yang rumit, yang terpinggirkan bukan hanya individu, melainkan satu generasi.

Di sinilah makna melayani negeri menemukan bentuknya yang paling konkret.

Ketika layanan perbankan disederhanakan, ketika teknologi digunakan untuk mendekatkan bukan menjauhkan maka transformasi digital tak lagi terasa abstrak, melainkan hadir dalam keputusan hidup yang nyata.

Menjelang tengah malam, Raka menutup aplikasinya. Ia belum menekan tombol ajukan. Masih ada ragu seperti setiap keputusan besar dalam hidup.

Namun satu hal berubah: untuk pertama kalinya, ia tahu pintu itu benar-benar ada.

Di balik layar ponsel sederhana itu, ada sistem yang bekerja. Ada transformasi yang berlangsung. Ada komitmen untuk membuka akses, bukan sekadar mempercepat transaksi.

Dan bagi banyak Raka lain di seluruh Indonesia, rumah kini bukan lagi mimpi yang ditunda melainkan rencana yang bisa disentuh.